HOME > コラム > クレジット契約の仕組みと破産になった場合の法律関係

クレジット契約の仕組みと破産になった場合の法律関係

クレジット契約の仕組みと破産になった場合の法律関係

買物や飲食をするとき、クレジットカードを使う方は多いと思います。しかし「もし関係者の誰かが破産したらどうなるのか」を考えたことがある人は少ないのではないでしょうか。

今回は、クレジット契約の基本的な仕組みと、①利用者、②加盟店、③クレジット会社、それぞれが破産した場合の法律関係を解説します。なお、以下はすべて「加盟店が商品・サービスを利用者に提供している」ことを前提とした一般的な説明であり、個別の法的判断は弁護士にご相談ください。

クレジット契約の仕組み

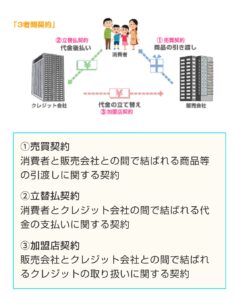

一般的なクレジット契約は、実は1つの契約ではなく、3つの契約(①売買契約その他サービス提供契約、②立替払契約、③加盟店契約)が組み合わさってできています。その概略図と内容は、一般社団法人日本クレジット協会が作成した以下の画像のとおりです。

これらを踏まえたうえで、3つのケースを見ていきましょう。

Ⅰ利用者が破産した場合

商品・サービスが提供済みのため、利用者はクレジット会社に立替金の返済義務だけを負っている状態です。利用者が破産すると、この返済義務は「破産債権」としてクレジット会社が破産手続に参加して回収を図ることになります。

多くの場合、無担保債権であるため配当は少額にとどまり、利用者が個人であれば免責許可決定が出ることで、残った債務の支払義務が原則として免除されます。加盟店はすでにクレジット会社から代金の立替払いを受けているため、直接的な影響は基本的にありません。

Ⅱ加盟店が破産した場合

商品・サービスは提供済みなので、加盟店は売買契約等上の主な義務を履行済みです。そのため、クレジット会社がすでに加盟店契約に基づく代金の立替払いを行っている場合、その取引自体には大きな影響はありません。

一方、利用者の支払義務は、加盟店の破産とは切り離されて存続するのが原則です。つまり「加盟店が潰れたから支払わなくてよい」とはならず、クレジット会社に返済する必要があります。

ただし、商品に欠陥があった等、加盟店に対して抗弁を主張できる事情があった場合において、クレジット会社が割賦販売法の適用を受けるのであれば「抗弁権の接続」という方法により、その主張をクレジット会社への支払いについても行える可能性があります(この場合、加盟店に対する損害賠償請求などは、破産した加盟店の破産財団に対する債権(配当を待つしかない請求)となることが多いため、実際の回収は難しいのが実情です。

Ⅲクレジット会社が破産した場合

クレジット会社が破産した場合、影響は主に2つの側面に分かれます。

まず加盟店側では、すでに加盟店契約に基づく代金の立替払いを受けている取引について影響はありませんが、まだ立替払いを受けていない代金がある場合、その支払請求権は破産債権となり、全額の回収が難しくなる可能性があります。

次に利用者側では、クレジット会社が保有していた「利用者に対する立替金債権」自体が消えるわけではなく、破産財団を構成する資産として扱われます。この債権を破産管財人が直接利用者に請求するか、かかる債権が分割払いで長期に渡る場合には、破産管財人によってこの債権が第三者(サービサーなど)に譲渡され、利用者は譲渡先に対して支払いを継続することになるケースが多いです。

まとめ

クレジット契約は、利用者・加盟店・クレジット会社という三者の契約が組み合わさった仕組みであり、誰かが破産しても、他の当事者との契約関係が自動的に消滅するわけではありません。特に商品・サービス等が提供済みの場合、利用者の支払義務は基本的に存続し、破産した当事者の債権・債務は破産手続の中で処理されていく、という点を覚えておくとよいでしょう。

契約内容によって細部の扱いが異なることもあるため、実際に関係者の破産に直面した場合は、契約書や約款を確認し、必要に応じて専門家に相談することをおすすめします。

これらを踏まえたうえで、3つのケースを見ていきましょう。

Ⅰ利用者が破産した場合

商品・サービスが提供済みのため、利用者はクレジット会社に立替金の返済義務だけを負っている状態です。利用者が破産すると、この返済義務は「破産債権」としてクレジット会社が破産手続に参加して回収を図ることになります。

多くの場合、無担保債権であるため配当は少額にとどまり、利用者が個人であれば免責許可決定が出ることで、残った債務の支払義務が原則として免除されます。加盟店はすでにクレジット会社から代金の立替払いを受けているため、直接的な影響は基本的にありません。

Ⅱ加盟店が破産した場合

商品・サービスは提供済みなので、加盟店は売買契約等上の主な義務を履行済みです。そのため、クレジット会社がすでに加盟店契約に基づく代金の立替払いを行っている場合、その取引自体には大きな影響はありません。

一方、利用者の支払義務は、加盟店の破産とは切り離されて存続するのが原則です。つまり「加盟店が潰れたから支払わなくてよい」とはならず、クレジット会社に返済する必要があります。

ただし、商品に欠陥があった等、加盟店に対して抗弁を主張できる事情があった場合において、クレジット会社が割賦販売法の適用を受けるのであれば「抗弁権の接続」という方法により、その主張をクレジット会社への支払いについても行える可能性があります(この場合、加盟店に対する損害賠償請求などは、破産した加盟店の破産財団に対する債権(配当を待つしかない請求)となることが多いため、実際の回収は難しいのが実情です。

Ⅲクレジット会社が破産した場合

クレジット会社が破産した場合、影響は主に2つの側面に分かれます。

まず加盟店側では、すでに加盟店契約に基づく代金の立替払いを受けている取引について影響はありませんが、まだ立替払いを受けていない代金がある場合、その支払請求権は破産債権となり、全額の回収が難しくなる可能性があります。

次に利用者側では、クレジット会社が保有していた「利用者に対する立替金債権」自体が消えるわけではなく、破産財団を構成する資産として扱われます。この債権を破産管財人が直接利用者に請求するか、かかる債権が分割払いで長期に渡る場合には、破産管財人によってこの債権が第三者(サービサーなど)に譲渡され、利用者は譲渡先に対して支払いを継続することになるケースが多いです。

まとめ

クレジット契約は、利用者・加盟店・クレジット会社という三者の契約が組み合わさった仕組みであり、誰かが破産しても、他の当事者との契約関係が自動的に消滅するわけではありません。特に商品・サービス等が提供済みの場合、利用者の支払義務は基本的に存続し、破産した当事者の債権・債務は破産手続の中で処理されていく、という点を覚えておくとよいでしょう。

契約内容によって細部の扱いが異なることもあるため、実際に関係者の破産に直面した場合は、契約書や約款を確認し、必要に応じて専門家に相談することをおすすめします。

これらを踏まえたうえで、3つのケースを見ていきましょう。

Ⅰ利用者が破産した場合

商品・サービスが提供済みのため、利用者はクレジット会社に立替金の返済義務だけを負っている状態です。利用者が破産すると、この返済義務は「破産債権」としてクレジット会社が破産手続に参加して回収を図ることになります。

多くの場合、無担保債権であるため配当は少額にとどまり、利用者が個人であれば免責許可決定が出ることで、残った債務の支払義務が原則として免除されます。加盟店はすでにクレジット会社から代金の立替払いを受けているため、直接的な影響は基本的にありません。

Ⅱ加盟店が破産した場合

商品・サービスは提供済みなので、加盟店は売買契約等上の主な義務を履行済みです。そのため、クレジット会社がすでに加盟店契約に基づく代金の立替払いを行っている場合、その取引自体には大きな影響はありません。

一方、利用者の支払義務は、加盟店の破産とは切り離されて存続するのが原則です。つまり「加盟店が潰れたから支払わなくてよい」とはならず、クレジット会社に返済する必要があります。

ただし、商品に欠陥があった等、加盟店に対して抗弁を主張できる事情があった場合において、クレジット会社が割賦販売法の適用を受けるのであれば「抗弁権の接続」という方法により、その主張をクレジット会社への支払いについても行える可能性があります(この場合、加盟店に対する損害賠償請求などは、破産した加盟店の破産財団に対する債権(配当を待つしかない請求)となることが多いため、実際の回収は難しいのが実情です。

Ⅲクレジット会社が破産した場合

クレジット会社が破産した場合、影響は主に2つの側面に分かれます。

まず加盟店側では、すでに加盟店契約に基づく代金の立替払いを受けている取引について影響はありませんが、まだ立替払いを受けていない代金がある場合、その支払請求権は破産債権となり、全額の回収が難しくなる可能性があります。

次に利用者側では、クレジット会社が保有していた「利用者に対する立替金債権」自体が消えるわけではなく、破産財団を構成する資産として扱われます。この債権を破産管財人が直接利用者に請求するか、かかる債権が分割払いで長期に渡る場合には、破産管財人によってこの債権が第三者(サービサーなど)に譲渡され、利用者は譲渡先に対して支払いを継続することになるケースが多いです。

まとめ

クレジット契約は、利用者・加盟店・クレジット会社という三者の契約が組み合わさった仕組みであり、誰かが破産しても、他の当事者との契約関係が自動的に消滅するわけではありません。特に商品・サービス等が提供済みの場合、利用者の支払義務は基本的に存続し、破産した当事者の債権・債務は破産手続の中で処理されていく、という点を覚えておくとよいでしょう。

契約内容によって細部の扱いが異なることもあるため、実際に関係者の破産に直面した場合は、契約書や約款を確認し、必要に応じて専門家に相談することをおすすめします。